कर्जा विस्तार र मागमा सुधार, कसरी?

पृष्ठभूमी

जसरी मौद्रिक नीति सम्वन्धी छलफलहरुमा व्याजदरको वहसले प्राथमिकता पाउने गरेको छ, कर्जा विस्तारको चर्चाले कम महत्व पाएको देखिन्छ । तर, सन १९३० को महामन्दी र त्यसपछिका विभिन्न घटनाक्रमहरुलाई समेत नियाल्ने हो भने कर्जा प्रवाह र वित्तीय स्थायित्वमा यस्को प्रभावका सम्वन्धमा थप स्पष्ट हुन्छ । यद्दयपी, केन्द्रीय बैंकहरुले यस्को महत्वलाई आत्मासात गर्दै विवेकशील नियमनका विभिन्न औजारहरु प्रचलनमा ल्याएका छन ।

बैंकले निक्षेपकर्ताहरुवाट कम ब्याजदरमा रकम संकलन गरी सो दरमा केही थप गरी ऋण प्रवाह गर्ने र साधारणतया, यस्तो ब्याजदर अन्तरको आम्दानीबाट बैंक सञ्चालन हुनुकासाथै मुनाफा गर्ने भएकोले, कर्जा प्रवाह बैंकहरुको मुख्य कार्य अन्तर्गत रहने गरेको छ । यद्दपी, बैंकले, अन्य बैंकिङ गतिविधिहरुवाट पनि उल्लेख्य गैर ब्याज आम्दानी गरेको हुन्छ ।

समष्टिगत अर्थशास्त्रीय दृष्टीकोण अनुसार बैंक कर्जा अर्थतन्त्रमा निजी क्षेत्रको लगानीको लागि प्रमुख स्रोतको रुमपा रहने भएकोले आर्थिक वृद्दि तथा रोजगारी सिर्जनामा समेत महत्वपूर्ण भूमिका रहेको हुन्छ । यद्दपी, विभिन्न अध्ययनहरुले निश्चित तहभन्दा माथिको कर्जा प्रवाहले आर्थिक वृद्दिलाई नकारात्मक असर गर्नुको साथै वित्तीय स्थायित्व समेत जोखिममा पर्ने उल्लेख गरेको छन ।

नेपाल दक्षिण एसियामानै निजी क्षेत्रमा प्रवाह भएको कर्जा र कुल गार्हस्थ्य उत्पादनको अनुपात उच्च भएको देश हो । वार्षिक सरदर १८/२० प्रतिशतको निजी क्षेत्रमा जाने कर्जाको वृद्दिदर रहने गरेकोमा, न्युन व्याजदर र अधिक तरलताको अवस्थामा पनि हालैका वर्षहरुमा कर्जा विस्तारले मौद्रिक नीतिमा निर्धारण गरिएको लक्ष्य भेटाउन सकिरहेको छैन । त्यसैगरी, अर्थतन्त्रमा मागमा समेत सुस्तता रहेको भन्ने सुनिएको छ, जस्लाई विभिन्न निकायहरुवाट प्रकाशित तथ्याङकहरुले समेत समावेश गरेको पाईन्छ । सेप्टेम्वर ८—९, २०२५ (भदौ २३—२५, २०८२) को जेन–जी आन्दोलन पश्चात वित्तिय क्षेत्र थप दवावमा परेको छ । त्यसैले, लेखमा कर्जा विस्तार, यस्ले अर्थतन्त्रका विभिन्न पक्षहरु पार्न सक्ने प्रभावहरु र मागमा देखिएको संकुचनको सम्वन्धमा चर्चा गर्दै सम्भावित नीतिगत पहलबारे संक्षिप्त विश्लेषण गरिएको छ ।

अध्ययनहरु के भन्छन?

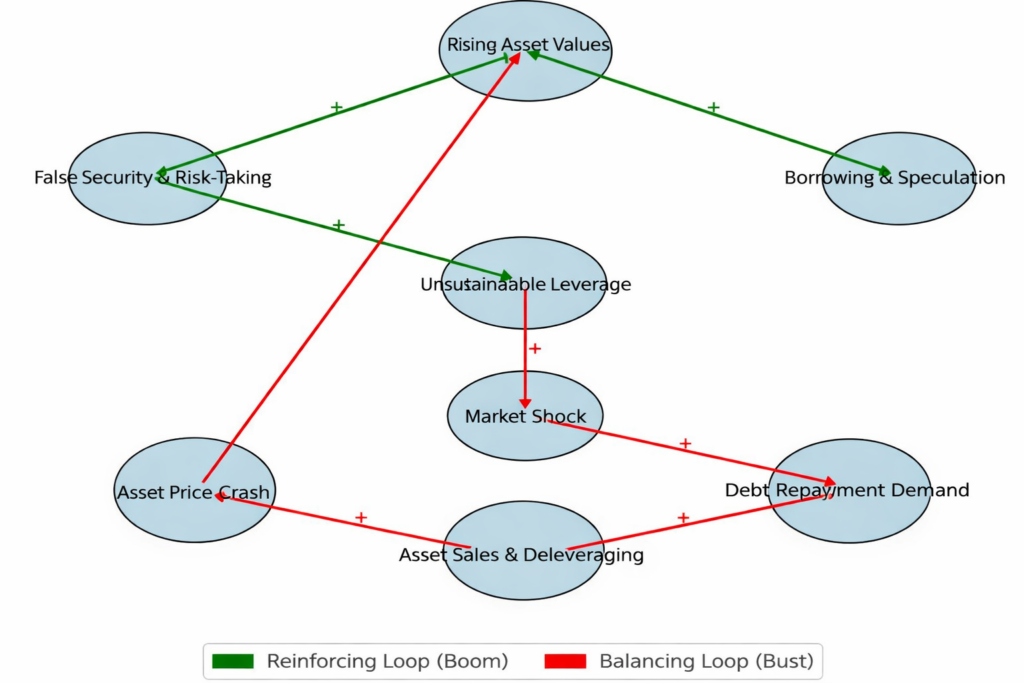

अमेरिकी अर्थशास्त्री हाईमेन मिन्स्कीका अनुसार अत्याधिक कर्जा विस्तारले सर्वप्रथम सम्पत्तिको मूल्य वृद्दि हुन्छ । यस्ले कर्जाको माग बढाउनुको साथै अर्थतन्त्रमा सट्टेवाजी प्रोत्साहन गर्दछ । यसपश्चात सम्पत्तिको मूल्यमा झनै बढोत्तरी हुने भएकोले व्यत्तिहरुलाई भ्रमपूर्णरुपमा धनि भएको महसुस हुनुको साथै थप जोखिमको लागि प्रोत्साहन हुन्छ । यो क्रम वढदै जादा कर्जाको मात्रा वित्तिय रुपमा नै खतराको तहसम्म पुग्छ । यदी, कुनै कारणले (उदाहारणः मुद्रास्फीति) व्याजदर वृद्दी हुने परिस्थिती भयो वा सम्पत्तिको मुल्यमा गिरावट आएमा कर्जा चुक्ता गर्ने दवावले सम्पत्तिको फायर सेल हुनेहुँदा मूल्यमा थप गिरावट हुन्छ । यस प्रकारको अधोगतिले वित्तिय प्रणालीलाई नै खतरामा धकेल्छ । यो चक्रलाई तलको चित्रमा प्रस्तुत गरिएको छ ।

चित्र १: हाईमेन मिन्स्कीको वित्तीय अस्थायित्व हाइपोथेसिस

Minsky’s Financial Instability Hypothesis: Boom & Bust Loops

मिन्स्कीको निष्कर्षसँग मिल्ने गरी, अमेरिकि अर्थशास्त्री द्दय राइनहर्ट र रोगोफले, विकसित वा विकासशील अर्थतन्त्रमा सम्पत्तिको मुल्यमा देखिने वुलवुला र अत्याधिक कर्जा विस्तारले वित्तिय संकट तर्फ लैजाने निष्कर्ष पेश गरेको छन । जोर्डा, स्हुलारिक तथा टेलरको अध्ययन अनुसार, व्यापक कर्जा विस्तारको कारणले सिर्जनाहुने सम्पत्तिको वुलवुला एकदमै डरलाग्दो हुन्छ ।

ग्रिनउडले दोस्रो विश्वयुद्द पश्चातको समयमा गरेको अध्ययनमा तीन वर्ष अगाडी भएको व्यापक कर्जा विस्तरा, सम्पत्तिको मुल्यमा भएको वढोत्तरी र वित्तिय संकटबीच गहिरो सहसम्वन्ध हुने उल्लेख छ । त्यसैगरी, सुहारलिक र टेलरको अध्ययनमा घर परिवार र गैर वित्तिय क्षेत्रमा ५ वर्ष अघि विस्तारित कर्जाले अर्थतन्त्रमा सुस्ती तथा वित्तिय संकट एकै पटकमा हुने सक्ने नतिजा पेश गरिएको छ । क्यारोला र सु ले सन १८७० देखी २०२० सम्मको तथ्याङकको आधारमा १८ वटा विकसित देशहरुमा गरेको अध्ययनले विगत ५ वर्षको उच्च कर्जा वृद्दिले वित्तिय संकटको सम्भावनालाई ३६ प्रतिशले वृद्दि गरेको पाए भने कर्जा विस्तार सुस्तहुँदा यो सम्भावना घटेर २२ प्रतिशतमात्र हुने देखियो।

म्युलर र भर्नरले सन १९४० देखि २०२० सम्मको तथ्याङकको आधारमा ११७ देशहरुमा गरेको अध्ययनले गैर-व्यापार योग्य (नन ट्रेडेवल) क्षेत्रमा प्रवाहित कर्जाले वित्तिय संकटमा भूमिका खेल्ने तथा व्यापारयोग्य (ट्रेडेवल) क्षेत्रमा प्रवाहित कर्जाले यस्तो संकटमा भूमिका नहुने उल्लेख गरेको छन । कुमहोफ लगायतले २०१५ मा संयुत्त राज्य अमेरिकामा गरेको अध्ययन अनुसार घर जग्गामा गरिने अत्याधिक कर्जा प्रवाह वित्तिय संकटको मुख्य स्रोत हुने उल्लेख गरेको छन ।

उल्लेखित सोधहरु प्रसिद्द जर्नलहरुमा प्रकाशन भएका तथा विस्तृत अध्ययनको लागि निशुल्क उपल्वध छन ।

उच्च कर्जा विस्तार किन हुन्छ?

डेनियलस्न लगायतका सोधकर्ताहरुले ६० विकसित तथा उदीयमान देशहरुमा गरेको अध्ययन अनुसार आर्थिक स्थायित्व तथा पूजी बजारको न्युन उतारचढावले मानिसहरुको जोखिम वहन गर्ने उत्कर्ष तथा क्षमता वढाउने भएकोले कर्जाको माग स्वतः वढने र कर्जा विस्तारले गति लिने निष्कर्ष प्रस्तुत गरेको छन ।

त्यस्तै, कृष्णमुर्थी र मुइरले, सन १८७० पश्चातको समयावधिलाइ आधारमानि विकसित देशहरुमा २०१७ मा गरेको अध्ययन अनुसार न्यून स्प्रेड (निक्षेप र कर्जाको ब्याजदर अन्तर) ले उच्चमात्राको कर्जा विस्तार हुने भएकाले वित्तिय प्रणालीमा फोका सिर्जना गर्ने तथा कुनै कारणले स्प्रेड फराकिलो भएमा वित्तीय स्थायित्वमा नकारात्मक असर पर्ने उल्लेख गरेको छन ।

नेपालको विश्लेषण

नेपाल राष्ट्र बैंक ऐनले, बैंकलाई सरकारको बैंक, आर्थिक सल्लाहकार तथा बैंकहरुको पनि बैंकको रुपमा परिभाषित गरेको छ । साथै, बैंकले सरकारको आर्थिक वृद्दिको लक्ष्यलाई वित्तीय स्थायित्वमा असर नपर्ने गरी सहायता गर्ने ऐनको म्यानडेट रहेको छ ।

नेपाल सरकारले आफ्नो वार्षिक आय व्यय अनुमान संसद समक्ष पेश गर्ने समयमा आगामी आर्थिक वर्षको लागि आर्थिक वृद्दिको लक्ष्य तथा मुद्रास्फीतिको अनुमान समेत उल्लेख गरेको हुन्छ ।

वितेको दशकमा आर्थिक वृद्दिको लक्ष्य सरदरमा ६-७ प्रतिशत र मुद्रास्फीतिको लक्ष्य करिव ६ प्रतिशतको हाराहारीमा रहने गरेको पाईन्छ ।

औंठाको नियम अनुसार यो आर्थिक वृद्दिको लक्ष्यमा सहयोग गर्न मुद्रास्फीति समायोजन सहित करिव १३-१४ प्रतिशतको मुद्राप्रदाय वा सोही हाराहारीको निजी क्षेत्रमा प्रवाह हुने कर्जा पर्याप्त हुने मान्यता रहेको छ ।

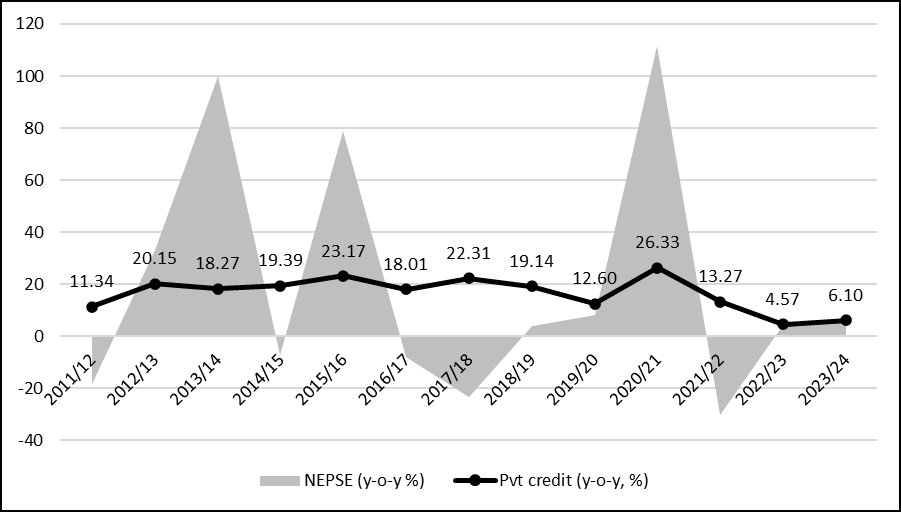

तथापी, सन १९७४/७५ देखि हालसम्म नेपालमा औसतमा वार्षिक २० प्रतिशतको कर्जा विस्तार भएको देखिन्छ । यस्ले हाम्रो मौद्रिक नीतिहरु विस्तारकारी भएको तर्फ संकेत गर्दछ । फलस्वरुप निजी क्षेत्र तर्फ प्रवाह भएको कर्जा र कुल गार्हस्थय उत्पादनको अनुपात १०० को हाराहारीमा पुगेको छ ।

कोभिड-१९ को समय सन २०१९/२० मा १३ प्रतिशत जस्तो कर्जा बृद्दि भएकोमा २०२०/२१ मा भने २६ प्रतिशत भन्दा माथिको वृद्दि भएको थियो । सोही वर्षमा धितो वजार परिसूचक नेप्से ईण्डेक्स हालसम्मकै उच्च बिन्दु ३२०० सम्म पुगेको थियो भने आधिकारीक तथ्याङक नभए पनि घरजग्गाको मूल्यमा समेत उल्लेख्य बढोत्तरी भएको मानिन्छ ।

त्यसपछिको आर्थिक वर्षहरुमा भने कर्जा विस्तार क्रमशः शिथिल हुँदै १२/१३ प्रतिशतको लक्ष्य निर्धारण गरिदै आएकोमा वार्षिक विन्दुगत वृद्दि १० प्रतिशतसम्म पनि पुग्न सकिरहेको छैन ।

बैंकहरुमा निस्क्रिय कर्जाको अंश क्रमशः वृद्दि भएसँगै कालो सूचीमा पर्ने ऋणीहरुको संख्या समेत बढेको देखिन्छ ।

समस्याग्रस्त सहकारीहरुमा धेरै बचतकर्ताहरुको अर्बौं रुपैंया फसिरहेको प्रतिवेदनहरु सार्वजनिक भएको छन भने लघु वित्तमा समेत बहुबैंकिङ लगायतको समस्याले ऋणी तथा संस्थामा समस्या रहेको नेपाल राष्ट्र बैंकले गरेको अध्ययनमा समावेश छ ।

त्यस्तै, उद्ययोगी व्यवसायीहरुले वस्तु तथा सेवाको माग सुस्त तहेको वताईरहँदा लक्ष्य अनुसारको राजस्व परिचाल नभएर सरकारी वित्त दवावमा परेको छ । निर्यात परम्परागत लयमानै रहेकोमा आयात समेत प्रभावित छ ।

सार्वजनिक ऋण कुल गाह्स्थय उत्पादनको ४० प्रतिशत माथि पुगेको छ । तथापी, औसत आर्थिक वृद्दि ५ प्रतिशतको वरपर छ ।

बैदेशीक रोजगारीमा रहेका नेपालीहरुवाट मासिक १ खर्वभन्दा बढीको विप्रेषण मुलुकले प्राप्त गरिरहेकोमा बैंकको निक्षेप र विदेशी मुद्राको सञ्चितिमा व्यापक सुधार देखिएको छ ।

तथापी, निजी क्षेत्रवाट कर्जाको माग नहुँदा नेपाल राष्ट्र बैंकले बैंकिङ प्रणालीको अधिक तरलता व्यावस्थापनको लागी प्रशोचनका विभिन्न औजारहरुलाई व्यापक रुपमा प्रयोग गरिरहेको छ ।

अध्ययन तथा बैदेशीक रोजगारीको लागि युवाहरु हजारौको संख्यामा दैनिक विदेशीने लहरले उपभोगमा कमी आएको भनिने गरिएकोमा, जनसंख्याको ठुलो हिस्सा यस भन्दा अघिनै उपभोग गरेको ऋण चुक्ता गर्ने दवावमा रहेको वा सहकारीमा रहेको बचत फिर्ता नभएकोले घरपरिवारले खर्च कम गर्दा अर्थतन्त्रको मागमा संकुचन आएको हुन सक्ने शंकाका सैद्दान्तिक आधारहरु पनि छन ।

जेन–जी आन्दोलनको मौका छोपेर अराजक समुहरुले कैयौं सरकारी तथा निजी सम्पत्ति तथा व्यापारिक प्रतिष्ठानहरुमा तोडफोड तथा आगजनी गरी क्षति गरेको छन । व्यावसायिक संघ संस्थाहरुले उच्च मनोवल सहित पुनः उठने घोषणा गरेकोमा पनि लगानिको नयाँ लगानि विस्तारको लागि भने पर्ख र हेरको रणनीति अवलम्वन गरेको जस्तो देखिन्छ ।

चित्र २: नेप्से इण्डेक्स तथा बैंकहरुवाट निजी क्षेत्रमा प्रवाहित कर्जाको वृद्दिदर (वार्षिक)

कर्जा विस्तार किन भएन?

नेपालको वैंकिङ प्रणालीमा कर्जा विस्तारमा सुस्ती सन २०२२ को सुरुवातवाटनै देखिएको थियो (चित्र २) । यो क्रम अहिले पनि जारी रहेको छ भने जेन–जी आन्दोलन पश्चात २०८२ फागुन मसान्तमा आम निर्वाचन सम्पन्न गर्ने मुख्य लक्ष्य सहित नयाँ सरकार गठन भएको अवस्था विद्दयमान छ ।

निक्षेपको वृद्दीदर उल्लेख्य रहदा पनि कर्जाको वृद्दिदर न्युन हुनुले नीजि क्षेत्रले लगानी विस्तार नगरिरहेको तथा घर परिवारको उपभोगमा संकुचन भएको रुपमा हेर्दा तथ्यपरक हुन्छ । फलस्वरुप, वित्तीय वजारमा उच्च मात्राको तरलता जम्मा भएको छ भने व्याजदर एकल अंकमा छ । यस अवस्थाको लागि तीन वटा अन्तरवस्तुहरु विद्दयमान हुन सक्छन । पहिलो, निजी क्षेत्रले अहिले संचालन गरिरहेको परियोजनाहरुमा हाललाई थप वित्तीय स्रोत आवश्यक नरहेको र घरपरिवारले कर्जा प्रयोग गरी उपभोग गर्ने क्षमतामा सुधार नभएको । दोस्रो, नयाँ परियोजना सुरुवात गर्नु भन्दा पर्ख र हेर को ऋणनीति रहेको र तेस्रो, घरजग्गाको मुल्यले यसअघिनै उच्चतम उचाई हासिल गरेकोले खरिद विक्री सुस्तहुँदा मुल्य समायोजनको क्रममा रहेको । यद्दपि, आउने दिनहरुमा वास्तविक अर्थतन्त्रलाई टेवा दिने गरी कर्जा विस्तारको लागि दोस्रो पक्ष सवैभन्दा महत्वपूर्ण हुन्छ ।

यदी, पर्ख र हेरको स्थिति लम्विदै गयो भने वजारमा व्याजदर थप कम हुँदै जाने र नेपाल राष्ट्र बैंकले अधिक तरलता व्यवस्थापनमा थप सक्रिय हुनुपर्ने अवस्था हुनुको साथै अर्थतन्त्रको वास्तविक क्षेत्र तर्फ प्रवाह हुने अपेक्षा गरिएको वित्तीय स्रोत सट्टेवाजीमा प्रयोग भइ सम्पत्तिको मुल्य वृद्दि हुन सक्ने जोखिम रहन्छ । यदी, यो अवस्था पनि रहेन भने, समयक्रमसँगै, अत्यन्त न्यून व्याजदरको कारण अनौपचारिक माध्यमवाट पूजी पलायनको अवस्था सिर्जना हुने सम्भावना वढछ । त्यसैले, अर्थतन्त्रको दिगो विकास मार्फत रोजगारी सिर्जना तथा उत्पादन अविवृद्दिको लागि उपलब्ध वित्तीय स्रोतको समुचित प्रयोगको लागि विशेष नीति तथा कार्यक्रमहरु तर्जुमा गरी कार्यान्वयन गर्नु आवश्यक छ ।

अब के गर्ने?

पहिलो, कर्जा परिचालन गरी व्यापार व्यवसाय तथा उद्दयमशीलतामा लगानी गर्नु जोखिम लिनु हो । यस्तो अवस्थाका वावजुद पनि कसैले कानुनी रुपमा आयआर्जन गरिरहेको छ भने, राज्यले उनीहरुको सम्पत्ति कुनै पनि अवस्थामा सुरक्षित रहने सुनिश्चितता गर्नुपर्दछ । कुनै पनि वाहानामा तोडफोड तथा विनास गरिएकोमा पुरै क्षतिपूर्तीको व्यवस्था गर्नुपर्दछ । यस्ले व्यवसायीको मनोवल कायम रही थप जोखिमको लागि प्रेरित गर्दछ । जुनै पनि पर्टी वा समुह सरकारमा भएपनि व्यवसायमैत्री वातावरणनै राज्यको पहिलो प्राथमिकता हुनुपर्दछ । कमजोर अर्थतन्त्रमा घरपरिवारको उपभोग गर्ने क्षमता पनि क्रमशः शिथिलहुँदै जान्छ ।

दोस्रो, आफ्नो वासलात सन्तुलित राख्ने पहिलो जिम्मेवारी स्वयं बैंक तथा वित्तिय संस्था अन्तरगर्त पर्दछ । सही तरिकाले जोखिम मूल्याङकन तथा तरलता व्यवस्थापन गर्न नसक्दा व्याजदरको अस्वभाविक उतारचढाव हुन्छ । यस्ले अहिले प्रवाह भैरहेको कर्जाको गुणस्तर खस्किनुको साथै कम व्याजदरमा कर्जा अफर गरिरहदा पनि विगतको अवस्था देखेको वा कुनै हिसावले भोगेको ग्राहक नयाँ कर्जा सम्झौता गर्नको लागि असहज हुन्छ । यो तथ्य विभिन्न अध्ययनहरुले पनि स्थापित गरेको छन ।

तेस्रो, नीतिगत अस्थिरताले व्यावसायिक वातावरणमा नकारात्मक प्रभाव पार्दछ । असाध्यै लचक र अति कसिलो नीतिले अनिश्चितता र भय सिर्जना गर्ने हुनाले सन्तुलित वित्त तथा मौद्रिक नीति तर्जुमालाई प्राथमिकता दिने । आन्तरिक माग प्रवर्द्दन गर्ने वित्त नीति तथा सो लक्ष्यलाई सहयोग गर्दै वित्तीय स्थायित्वमा जोड दिने मौद्रिक नीति तर्जुमा तथा कार्यान्वयन गर्ने । सम्पत्तिको मुल्यमा हुने अस्वभाविक वृद्दिले वित्तीय स्थायित्वमा पार्ने प्रभाव न्यूनिकरण गर्नको लागि उचित विवेकशील नियमनको अवलम्वन गर्नुपर्दछ ।

चौथो, विद्दयमान सार्वजनिक संस्थाहरुको संस्थागत क्षमता अभिवृद्दि गर्नुपर्दछ । यस्ले, यिनिहरुको विश्वसनीयता कायम हुनाले वैदेशिक लगानी समेत प्रवर्द्दन हुन्छ । संस्थाहरु दोहनकारीहुँदा लगानीको वातावरण विग्रन्छ । कल्याणकारी संस्थाहरु निर्माणमा विशेष अग्रसरता आवश्यक छ ।

पाचौं, परम्परागतसँगै नयाँ नयाँ लगानीका क्षेत्रहरु पहिचान गर्न अधिकतम प्रयास गर्नु पर्दछ । उचित मूल्याङकन गरी नेपाली कम्पनीहरुलाई पनि विदेशमा लगानी गर्न सहजीकरण गर्नुको साथै अविस्कार तथा प्रविधिको क्षेत्रमा कार्यतरत कम्पनीहरुमा लगानी सहजीकरण गर्ने ।

अन्तयमा,

बैंक तथा वित्तीय संस्थाहरु मार्फत हुने कर्जा प्रवाहले अर्थतन्त्रमा उत्पादन तथा रोजगारी सिर्जनामा महत्वपूर्ण भूमिका खेलेको हुन्छ । तथापी, अत्याधिक कर्जा प्रवाहले भने सम्पत्तिको मुल्यमा उछाल ल्याउने तथा वित्तीय स्थायित्वमा समेत जोखिम सिर्जना हुन्छ । अधिक तरलता तथा न्यून व्याजदरको वावजुद कर्जा प्रवाह नभैरहेको नेपालको वर्तमान सन्दर्भमा व्यासायिक वातावरण निर्माणको लागि लगानीकर्ताहरुको मनोवल वढाउने, बैंकहरुले जोखिम व्यवस्थापन तथा तरलता व्यवस्थापनमा कुसलता हासिल गर्ने, समन्वयकारी वित्त तथा मौद्रिक नीति तर्जुमा गर्ने र कल्याणकारी संस्थाहरु निर्माणमा अग्रसर हुँदै आविस्कार तथा प्रविधिमा कार्यरत संस्थाहरुलाई समेत वित्तीय पहुँच सुनिश्चित गर्ने सकिएमा पूंजी पलायनको जोखिम कम गरी आर्थिक सम्वृद्दि हासिल गर्न सकिन्छ ।

लेखक तिमिल्सिना नेपाल राष्ट्र बैंकका उपनिर्देशक तथा साउथ एसियन युनिभर्सिटी, न्यू दिल्ली, इन्डियामा अर्थशास्त्र विषयमा विद्यावारिधी अध्ययनरत शोधकर्ता हुन् । लेखमा व्यक्त धारणा लेखकका व्यक्तिगत हुन्) ।